Yüksek Lisans Adayı: Ali Rıfat Kulu

EABD: Bilişim Sistemleri

Tarih: 12.01.2026 / 13:30

Yer: A-212

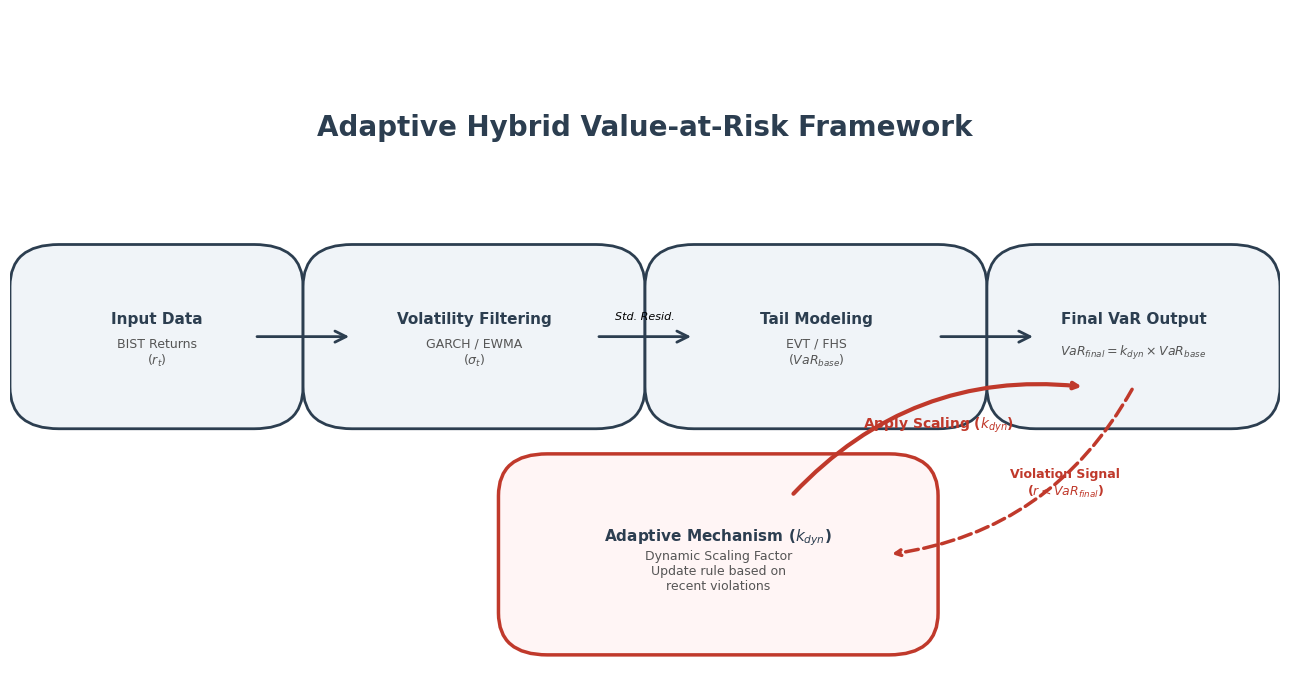

Özet: Normallik varsayımına dayanan standart Riske Maruz Değer (VaR) modelleri, gelişmekte olan piyasalarda gözlemlenen aşırı oynaklığı ve kalın kuyruk (heavy-tail) yapısını yakalamakta genellikle yetersiz kalmaktadır. Bu tez, Borsa İstanbul (BIST) pay piyasasında piyasa riski tahmin modellerinin doğruluğunu değerlendirmektedir. Çalışma kapsamında, Genelleştirilmiş Otoregresif Koşullu Değişen Varyans (GARCH), Filtrelenmiş Tarihsel Simülasyon (FHS) ve Aşırı Değer Teorisi (EVT) dahil olmak üzere parametrik, parametrik olmayan ve hibrit mimarilerin performansı karşılaştırmalı olarak analiz edilmiştir. Elde edilen ampirik bulgular, geleneksel modellerin piyasa stresi dönemlerinde kuyruk riskini tutarlı bir şekilde olduğundan daha düşük tahmin ettiğini (underestimation) göstermektedir. Bu kısıtı aşmak amacıyla, çalışma kapsamında oynaklık ölçeklemesini kuyruk tahmininden ayrıştıran modüler bir "Uyarlanabilir Risk Çerçevesi" önerilmiştir. Tezin literatüre sunduğu temel katkı, oynaklık takibindeki gecikmelere (latency) tepki veren dinamik bir düzeltme faktörünün (k_dyn) geliştirilmesidir. Geriye dönük test (backtesting) sonuçları, bu uyarlanabilir mekanizma ile desteklenen yarı-parametrik FHS modelinin en güçlü performansı sergilediğini ve Koşullu Kapsama (Conditional Coverage) testlerinde %82,1 oranında kabul gördüğünü ortaya koymaktadır. Bulgular, BIST gibi gelişmekte olan piyasalar için dinamik oynaklık filtrelemesi ile ampirik kuyruk örneklemesinin birleştirilmesinin, statik dağılım varsayımlarına kıyasla daha üstün sonuçlar verdiğini doğrulamaktadır. Mekanizmanın rejim duyarlılığını doğrulamak için, çerçeve S&P 500 ve Bitcoin de dahil olmak üzere 12 küresel varlıktan oluşan bir panel üzerinde daha test edilmiştir. Pratik bir bakış açısıyla, sonuçlar, uyarlanabilir oynaklık takibinin, sürekli oynak piyasalarda riskin sistematik olarak düşük tahmin edilmesini nasıl azaltabileceğini vurgulamaktadır.